El gobierno anunció el domingo por la noche una nueva y mejorada oferta de canje de deuda. Según se informó, durante el día de hoy se estará presentando la oferta oficial ante la SEC. La nueva fecha de finalización del canje es el 4 de agosto, pero por como está armada la estructura de los bonos parecería que la fecha de liquidación será el 4 de septiembre.

Entre los puntos más destacados están los siguientes:

Entregar un bono por los intereses corridos impagos. Este bono tendrá un cupón del 1% y vence en 2030. Se diferenciarán los bonistas que acepten participar voluntariamente del canje de los que sean arrastrados por las CAC. Para el primer caso, recibirán este bono por los intereses acumulados entre la última fecha de pago y el 4 de septiembre. Para los que sean arrastrados, se pagarán los intereses solo hasta el 22 de abril.

Se permitirá a los tenedores de bonos del contrato 2005 canjear por nuevos bonos también bajo el contrato 2005. La oferta anterior emitía todos los bonos bajo el contrato 2016. Este fue uno de los pedidos acordados con los grupos de bonistas.

Se incluirán umbrales mínimos de participación como condición para realizar el canje, los cuales por ahora no hay mayores novedades.

No se hizo mención a la redesignación de CAC, algo que fue visto como muy negativo por los grupos de bonistas en la oferta oficial anterior.

No habrá bono de cupón contingente como se vio en las ofertas no oficiales anteriores, ni atada a exportaciones ni un nuevo cupón PBI.

Se mantienen las prioridades de elección de los bonos, teniendo los bonos entre 2021 y 2023 prioridad 1, entre 2026 y 2036 prioridad 2 y entre 2046 y 2117 prioridad 3. Los bonos del canje (Discount y Par) no tienen prioridades.

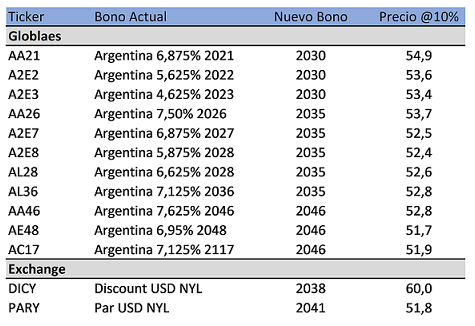

En cuanto a la estructura de los bonos, es similar a la última propuesta no oficial dada a conocer por el gobierno, con un aumento de los cupones promedio. Suponiendo una tasa de salida del 10% los precios de los bonos nuevos serían los siguientes:

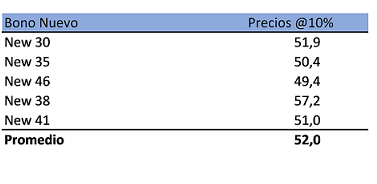

Suponiendo que cada bono es asignado según su prioridad y su mayor probabilidad, y tomando en cuenta el valor presente del bono por intereses corridos, la oferta quedaría de la siguiente manera (exit yield 10%):

Estaremos dando brindando más información al respecto en la reunión de inversiones del martes 7 de julio.

- Inicie sesión o registrese para enviar comentarios